Knjigovodstveni praktikum je dio korisničke dokumentacije UBS21 namijenjen knjigovodstvenim djelatnicima. Sadrži primjere s dodatnim objašnjenjima za knjiženja poslovnih događaja čije knjiženje u poslovne knjige zahtjeva korištenje više naloga za knjiženje (poslovni dokumenti u UBS21) ili su dodatna knjiženja uvjetovana zakonskim propisima (npr. porezno nepriznati troškovi,pdv na inozemne usluge i sl).

1. VLASTITA POTROŠNJA

Za knjiženje troškova vlastite potrošnje – izuzimanja, rashoda po osnovi reprezentacije i sredstva za osobni prijevoz u UBS21 koristimo sljedeće sheme (pečate) knjiženja poslovnih dokumenata :

- ulazni računi (za režije i poslovne izdatke) - za knjiženje ulaznih računa troškova,

- račun za vlastitu potrošnju (roba) - za knjiženje izuzimanja vlastitih zaliha za potrošnju,

- račun za vlastitu potrošnju - za knjiženje PDV-a na porezno nepriznati dio troška.

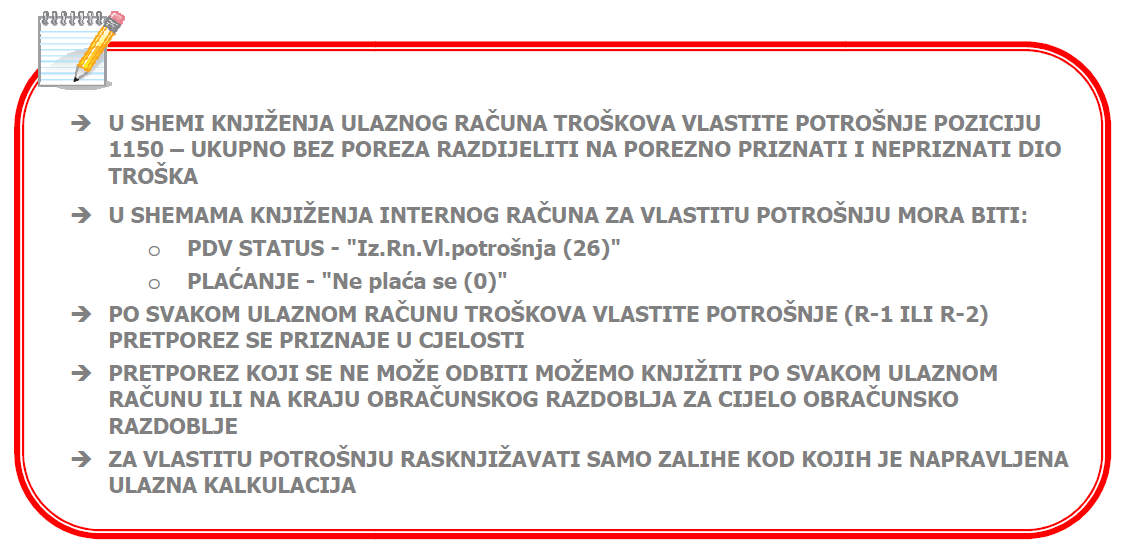

Budući da se troškovi vlastite potrošnje – izuzimanja, rashodi po osnovi reprezentacije i sredstava za osobni prijevoz - dijele na porezno priznate i nepriznate rashode, u shemama knjiženja treba koristiti RASPODJELU (rasknjižavanje troškova).

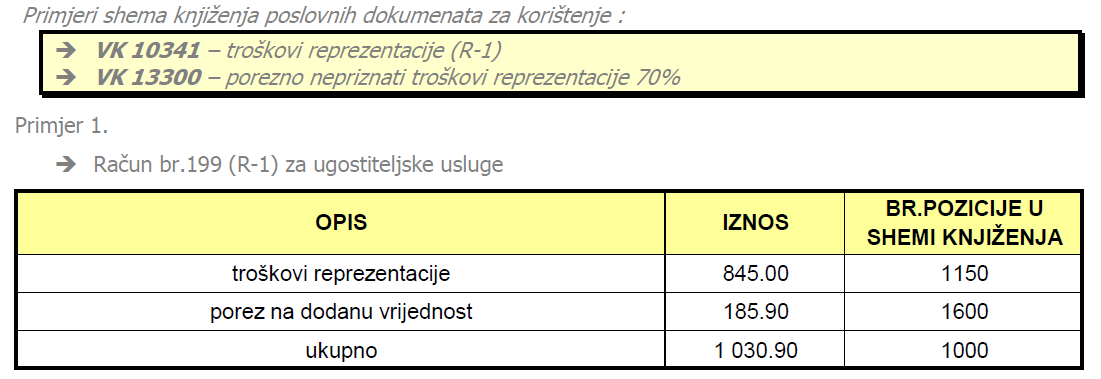

1.1 Troškovi reprezentacije - vanjske usluge

Kod knjiženje ulaznog računa za troškove reprezentacije popunjavaju se pozicije ukupno, ukupno bez poreza (ne knjiži se) i pozicija poreza na dodanu vrijednost (po svakom R-1 ili R-2 računu u cijelosti se priznaje pretporez).

S obzirom da je knjiženjem ulaznog računa pretporez priznat u cijelosti (vidi Knjiga ulaznih računa kol.br.11) potrebno je dokumentom "RAČUN ZA VLASTITU POTROŠNJU" pretporez "korigirati " za dio koji se ne može odbiti.

U dokumentu Račun za vlastitu potrošnju u poziciju 1000-UKUPNO unosi se iznos porezno nepriznatog djela troška u bruto iznosu (u primjeru 1.030,90*70% = 721,63).

Interni računi za vlastitu potrošnju mogu se knjižiti na dva načina:

- po svakom ulaznom računu (R-1 ili R-2)

- na kraju obračunskog razdoblja za cijelo obračunsko razdoblje

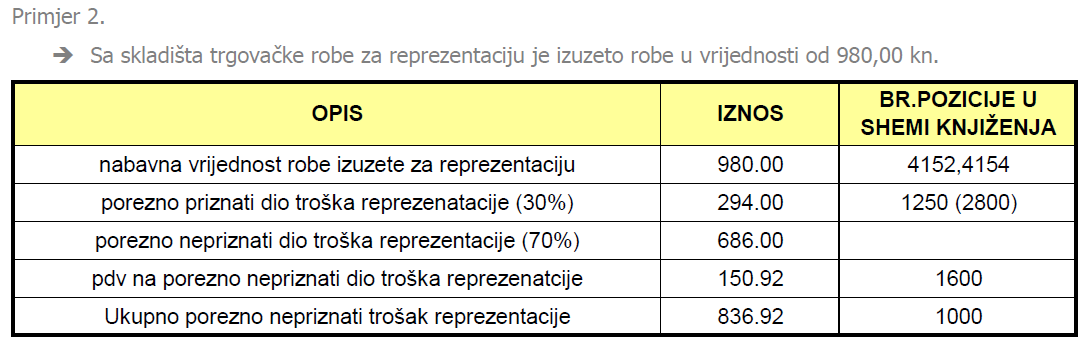

1.2 Troškovi reprezentacije - uporaba vlastitih zaliha

Budući da se kod upotrebe vlastite robe, proizvoda i usluga za reprezentaciju porez na dodanu vrijednost obračunava na 70% tržišne cijene, što čini poreznu osnovicu, u shemi knjiženja treba koristiti poziciju 1250 – POPUST. Uporabom ove pozicije porezna osnovica se umanjuje za porezno priznati dio troška na koji se ne plaća porez na dodanu vrijednost.

Kod knjiženja Računa za vlastitu potrošnju (roba), u kartici "STAVKE" treba:

- izabrati zalihe koje izuzimamo (rasknjižavati samo zalihe kod kojih je napravljena ulazna kalkulacija)

- upisati količinu zaliha koje izuzimamo u potrošnju

- pod rabat upisati % porezno priznatog djela tro&ˇka vlastite potrošnje (u primjeru 30%)

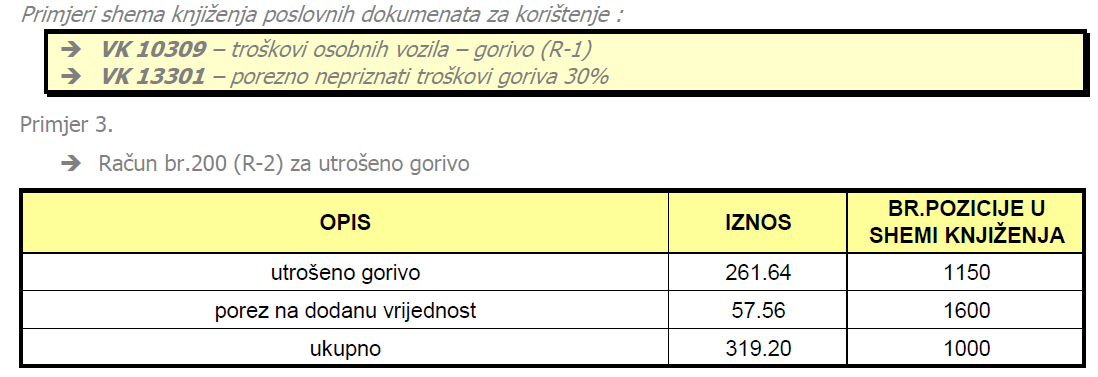

1.3 Troškovi vlastite potrošnje - sredstva za osobni prijevoz

Kod knjiženja ulaznog računa za troškove sredstava za osobni prijevoz popunjavaju se pozicije ukupno, ukupno bez poreza (ne knjiži se) i porez na dodanu vrijednost .

Nakon knjiženja ulaznog računa troškova za osobni prijevoz moramo Računom za vlastitu potrošnju "korigirati" pretporez za dio koji se ne može odbiti. Iznos porezno nepriznatog djela troška u bruto iznosu

unosimo u poziciju Ukupno (u primjeru 319,20*30% = 95,76)

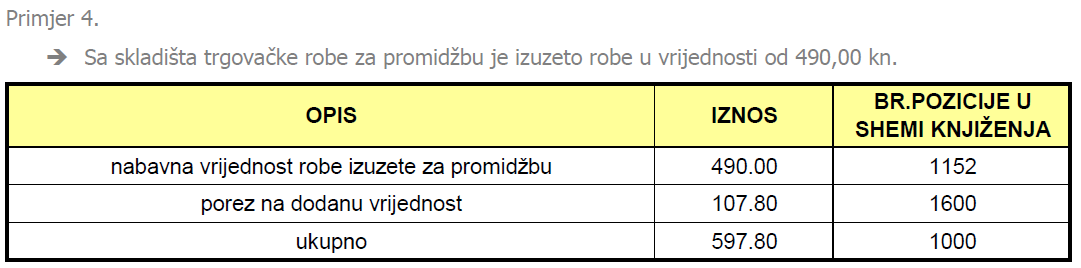

1.4 Troškovi promidžbe - uporaba vlastitih zaliha

U Računu za vlastitu potrošnju (roba) u kartici "STAVKE" treba:

- odabrati zalihe koje izuzimamo (rasknjižavati samo zalihe kod kojih je napravljena ulazna kalkulacija)

- upisati količinu zaliha koje izuzimamo u potrošnju

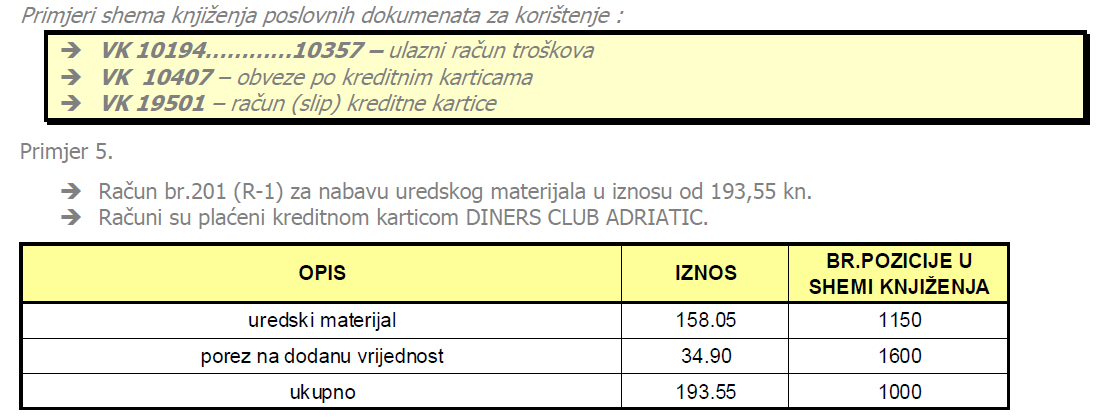

2. NABAVA DOBARA I USLUGA NA KREDITNE KARTICE

Nabave dobara i usluga na kreditne kartice u UBS21 se knjiže tako da se obveza po svakom ulaznom računu (R-1 ili R-2) knjiži na konto dobavljača koji je račun izdao, a potom, kada se od izdavatelja kreditne kartice primi obračun/izvadak, se obveza prema dobavljaču "zatvara" obvezom prema izdavatelju kreditne kartice koju se kasnije podmiruje nalogom za plaćanje. Poslovni dokumenti kojima se knjiži nabava na kreditne kartice su:

- ulazni računi (režije i poslovni izdaci) - za knjiženje ulaznih računa dobavljača,

- ulazni računi (ostalo) – za knjiženje obračuna / izvatka izdavatelja kreditne kartice,

- specifikacija obračunskog zatvaranja - za „zatvaranje“ obveze prema dobavljaču,

- izvod žiro-računa – za knjiženje plaćanja obveze prema izdavatelju kreditne kartice.

Nakon knjiženja ulaznih računa knjižimo "ZATVARANJE" obveza prema dobavljačima dokumentom "SPECIFIKACIJA OBRAČUNSKOG ZATVARANJA". Zatvaranje možemo knjižiti na dva načina:

- nakon svakog ulaznog računa knjižimo njegovo zatvaranje

- jednom specifikacijom zatvaramo više ulaznih računa

U kartici "PLAĆANJE" specifikacije obračunskog dokumenta unosimo ulazne račune koje "zatvaramo".

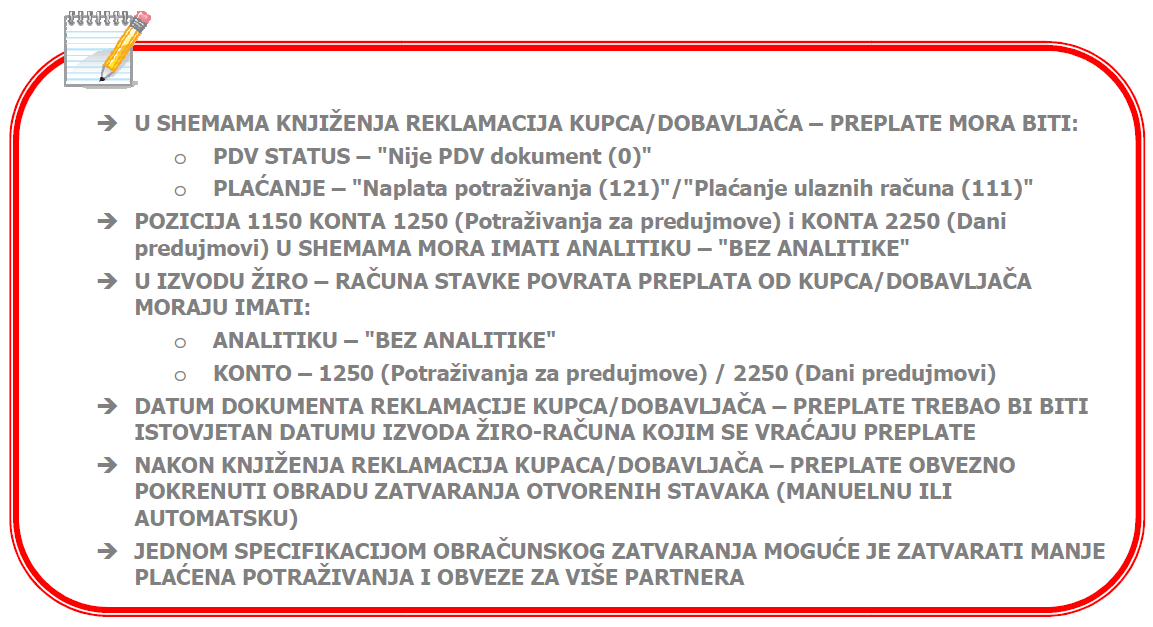

3. PREPLATE NA KONTIMA KUPACA I DOBAVLJAČA

Za zatvaranje salda na kontima dobavljača i kontima kupaca, nastalih zbog više ili manje plaćenih obveza i potraživanja (bez obzira vraćaju li se ili ne partnerima), u UBS21 koristimo sheme (pečate) knjiženja poslovnih dokumenata:

- reklamacija kupca – za zatvaranje više plaćenih potraživanja od kupaca (potražni saldo)

- reklamacija dobavljača – za zatvaranje više plaćenih obveza prema dobavljačima (dugovni saldo)

- specifikacija obračunskog zatvaranja – za zatvaranje manje plaćenih potraživanja od kupaca i obveza prema dobavljačima

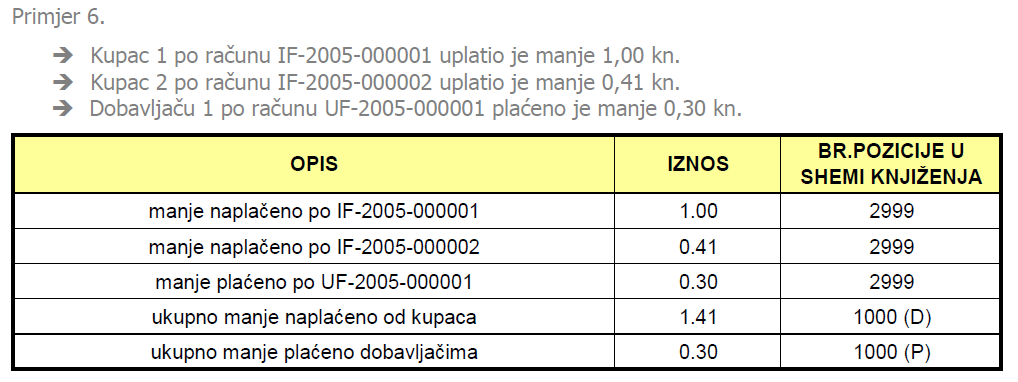

3.1 Zatvaranje manje plaćenih potraživanja i obveza (sitna zaokruženja)

U poziciji 1000 – UKUPNO sheme unosimo konto rashoda i konto prihoda glavne knjige na koje knjižimo svote manje plaćenih potraživanja i obveza.

Salda zatvaramo (isknjižavamo) dokumentom "SPECIFIKACIJA OBRAČUNSKOG ZATVARANJA", gdje u kartici "PLAĆANJE" unosimo dokumente koje zatvaramo. Jednom specifikacijom možemo istovremeno zatvarati više potraživanja od kupaca i više obveze prema dobavljačima.

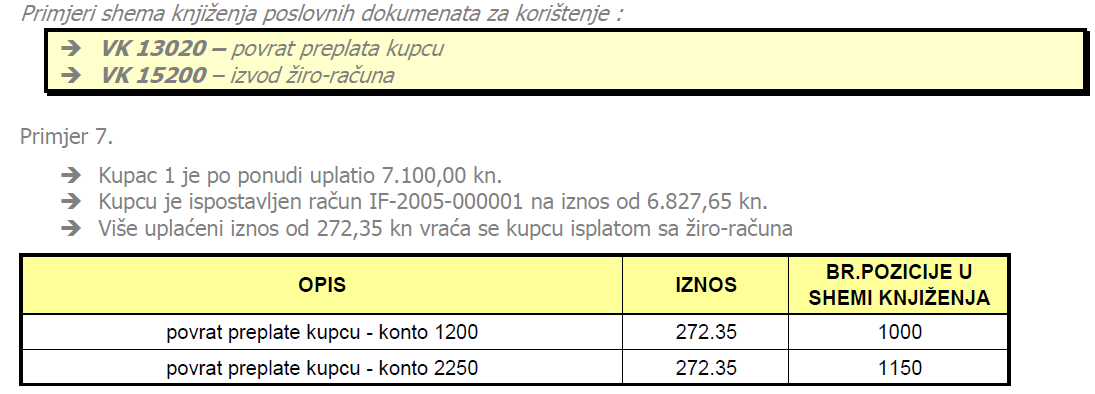

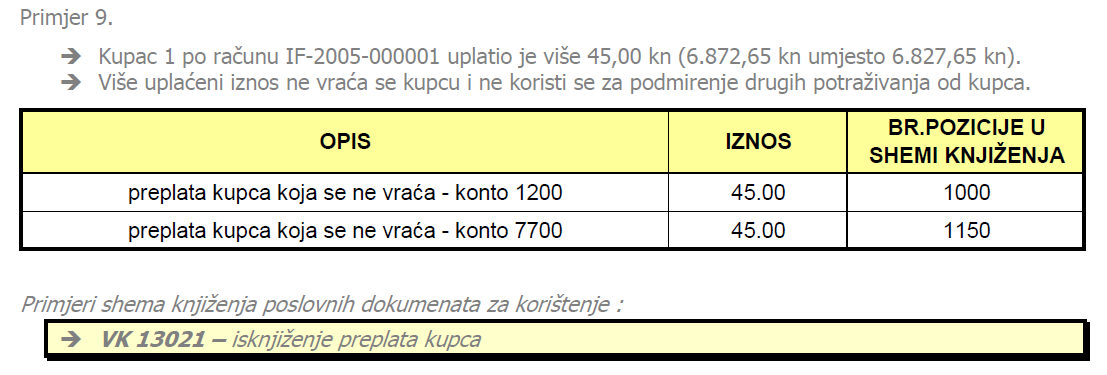

3.2 Zatvaranje više naplaćenih potraživanja od kupaca

Reklamacija kupca kao dodatni dokument je nužna jer se u UBS21 ne mogu povezati stavke dokumenta plaćanja (bez obzira što su knjižene na suprotne strane), odnosno pozicija 2993 sa pozicijom 2993 , već uvijek pozicija plaćanja (2993 i sl.) zatvara poziciju naplate (1000). Dakle, ako bi se nalog za povrat sa žiro-računa direktno knjižio na konto kupca, sustav ne bi povezao stavke, pa bi u izvještajima (npr. IOS) preplate bile i dalje iskazane kao otvoreni saldo.

Nakon knjiženja reklamacije kupca potrebno je u Obradama/Obrade podataka/ Financije/Zatvaranje/Manualno zatvaranje otvorenih stavaka povezati dokument reklamacije kupca s preplatom kupca.

Osim manualnog (ručnog) zatvaranja možemo koristiti i automatsko zatvaranje otvorenih stavaka (Obrade/Obrade podataka/Financije/Zatvaranje/Automatsko zatvaranje otvorenih stavaka).Automatsko

zatvaranje stavka koristimo kada:

- jednom reklamacijom zatvaramo više preplata istog partnera

- više reklamacija zatvara više preplata različitih partnera

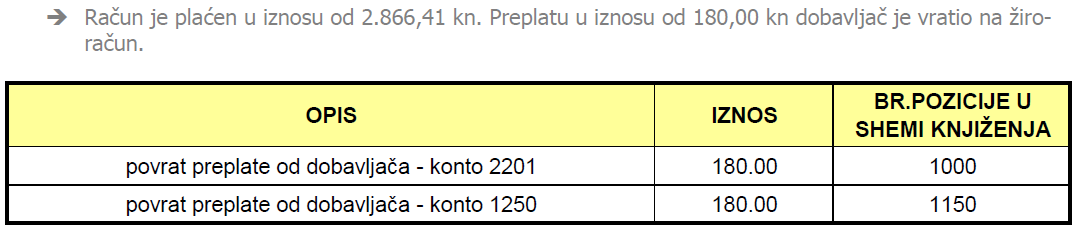

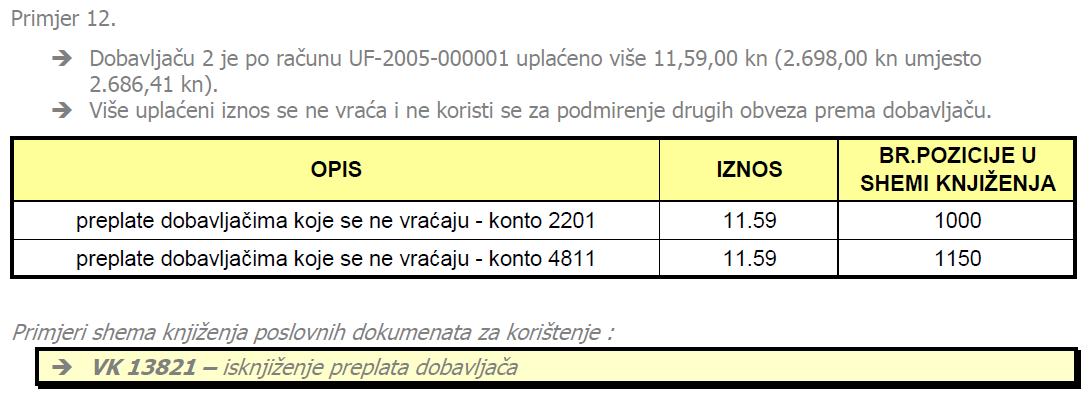

3.3 Zatvaranje više uplaćenih obveza prema dobavljačima

Reklamacija dobavljača kao dodatni dokument je nužna jer se u UBS21 ne mogu povezati stavke dokumenta plaćanja (bez obzira što su knjižene na suprotne strane), odnosno pozicija 2993 sa pozicijom 2993 , već uvijek pozicija plaćanja (2993 i sl.) zatvara poziciju naplate (1000). Dakle, ako bi se nalog za povrat sa žiro-računa direktno knjižio na konto dobavljača, sustav ne bi povezao stavke, pa bi u izvještajima (npr. IOS) preplate bile i dalje iskazane kao otvoreni saldo.

Nakon knjiženja reklamacije dobavljača potrebno je u Obradama/Obrade podataka/ Financije/Zatvaranje/Manualno zatvaranje otvorenih stavaka povezati dokument reklamacije dobavljača s preplatom dobavljača.

Osim manualnog (ručnog) zatvaranja možemo koristiti i automatsko zatvaranje otvorenih stavaka (Obrade/Obrade podataka/Financije/Zatvaranje/Automatsko zatvaranje otvorenih stavaka).Automatsko

zatvaranje stavka koristimo kada:

- jednom reklamacijom zatvaramo više preplata istog partnera

- više reklamacija zatvara više preplata različitih partnera

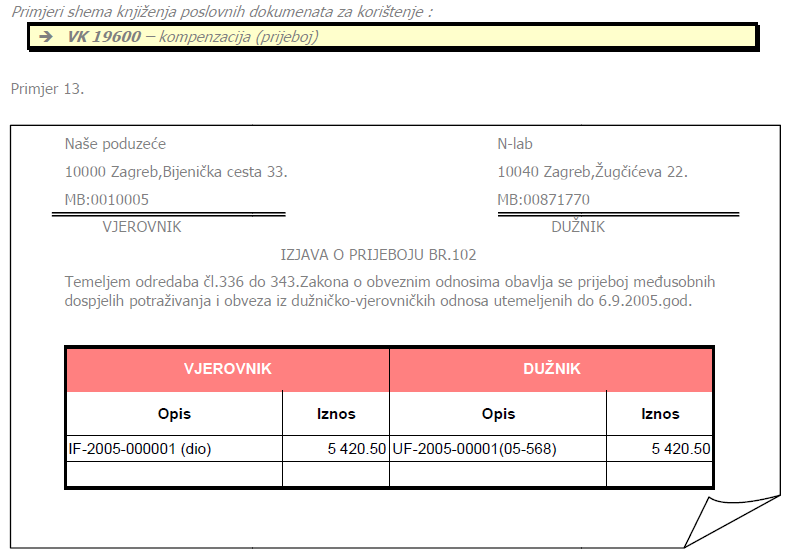

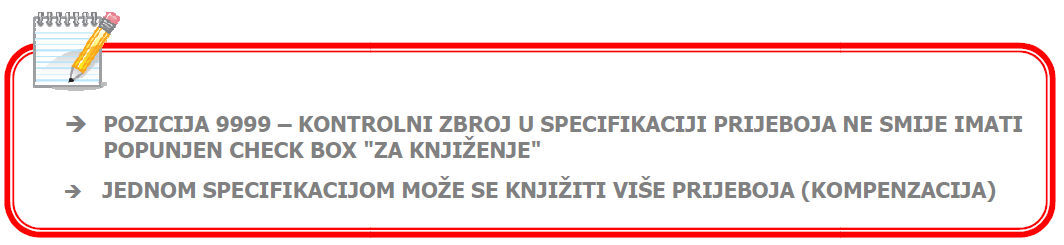

4. PRIJEBOJ (KOMPENZACIJA)

Za knjiženja prijeboja (kompenzacije) međusobnih potraživanja i obveza u UBS1 koristimo shemu (pečat) knjiženja poslovnog dokumenta:

- specifikacija prijeboja &†za knjiženje Izjave o prijeboju (kompenzaciji)

U dokumentu "SPECIFIKACIJA PRIJEBOJA", u kartici "PLAĆANJE", unosimo brojeve dokumenta i iznose međusobnih potraživanja i obveza koje kompenziramo (prebijamo).

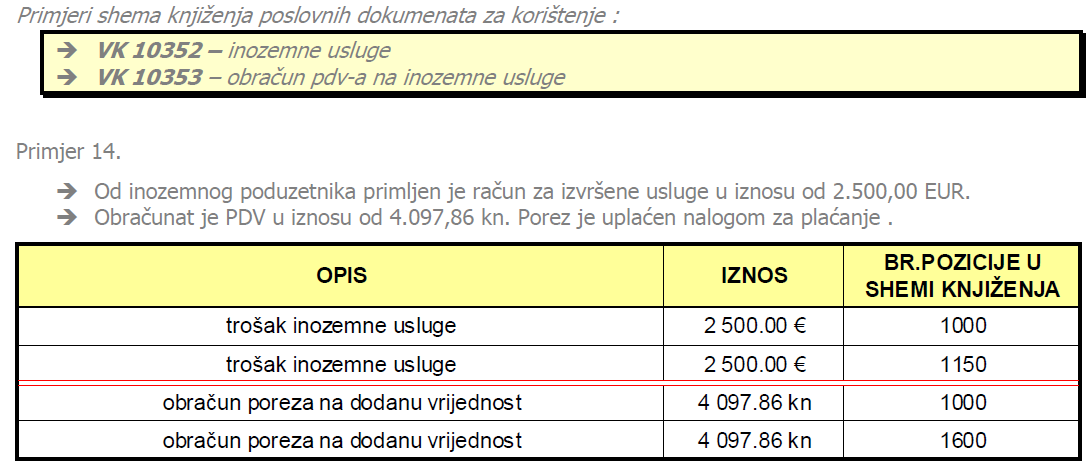

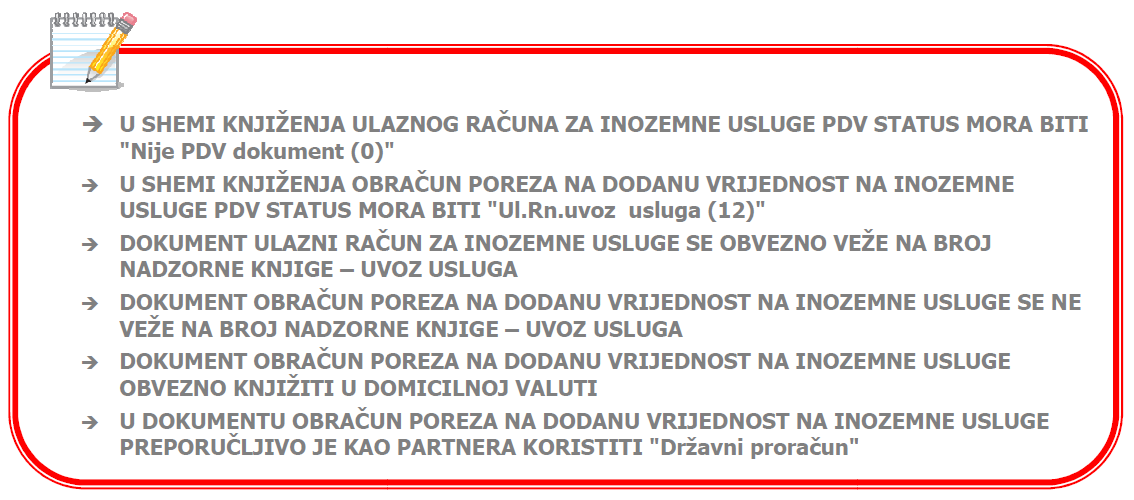

5. POREZ NA DODANU VRIJEDNOST NA INOZEMNE USLUGE

Porez na dodanu vrijednost na usluge inozemnih poduzetnika u UBS21 knjižimo shemom (pečatom) poslovnog dokumenta:

- ulazni računi za režije i poslovne izdatke - za knjiženje ulaznog računa inozemnih usluga i za knjiženje

S obzirom da se obračunati porez na dodanu vrijednost na inozemne usluge uključuje u obračun (mjesečni) PDV-a tek kad je plaćen, u shemi knjiženje VK 10353 na poziciji 1600 treba ostaviti datum koji sustav automatski nudi - 01.1.1900 (0:00:00). Uplatom poreza na inozemne usluge sustav će datum u dokumentu obračuna i knjizi UR-a „zamijeniti“ datumom plaćanja (datum 01.1.1900 mijenja se u tekući datum plaćanja).

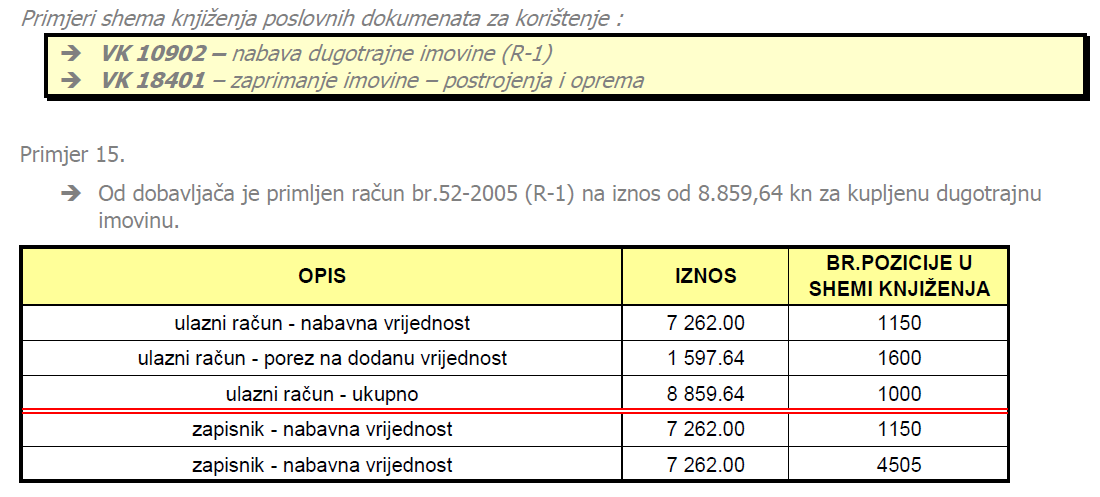

6. NABAVA DUGOTRAJNE IMOVINE (OSNOVNA SREDSTVA)

Nabavu dugotrajne imovine (osnovna sredstva) knjižimo shemama (pečatima) poslovnih dokumenata:

- ulazni račun (trajna imovina i sitan inventar) - za knjiženje ulaznih računa dugotrajne imovine

- zapisnik o zaprimanju/promjeni vrijednosti OS - za knjiženje aktiviranja – prijenosa u upotrebu dugotrajne imovine

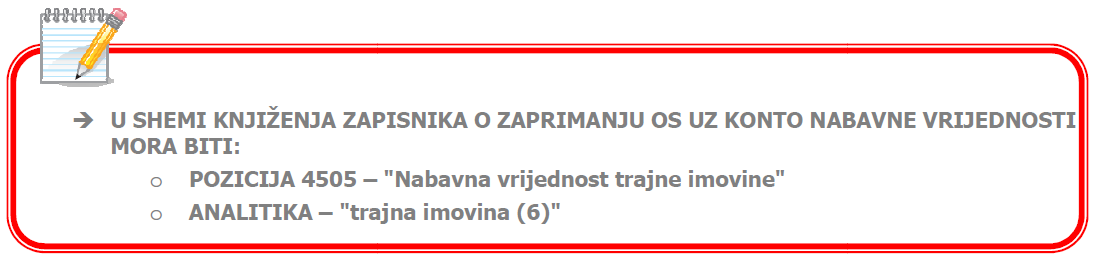

Prije knjiženja prijenosa u uporabu dugotrajne imovne potrebno je u Matičnim podacima / Osnovna sredstva / Evidencija osnovnih sredstava otvoriti INVENTARSKI BROJ za novo nabavljeno osnovno sredstvo. Nakon otvaranja inventarskog broja osnovnog sredstva, knjižimo zapisnik o zaprimanju osnovnog sredstva. Kao popratni dokument zapisnika o zaprimanju OS unosimo ulazni račun za nabavu dugotrajne imovine.

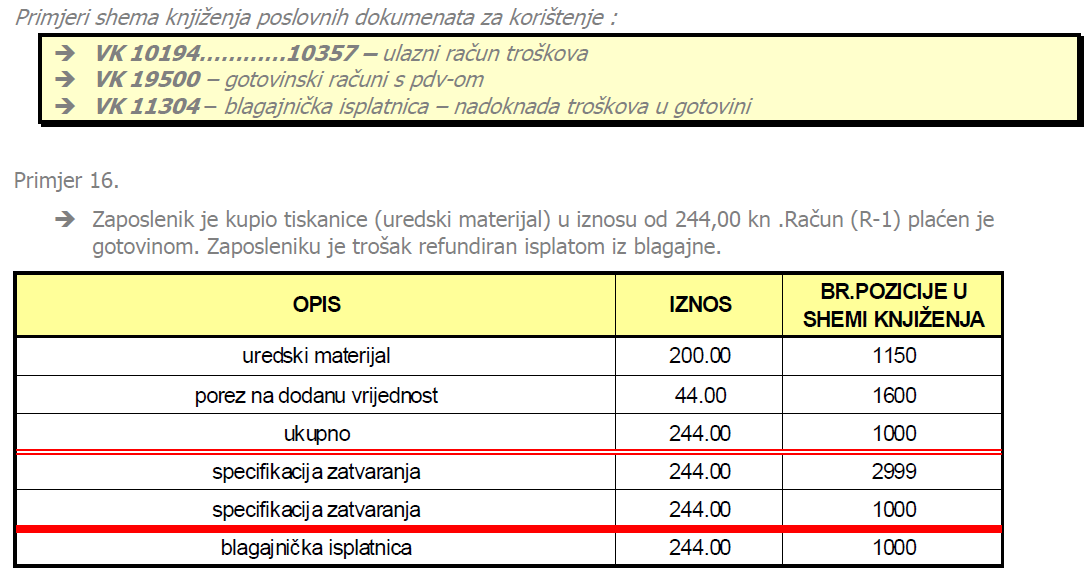

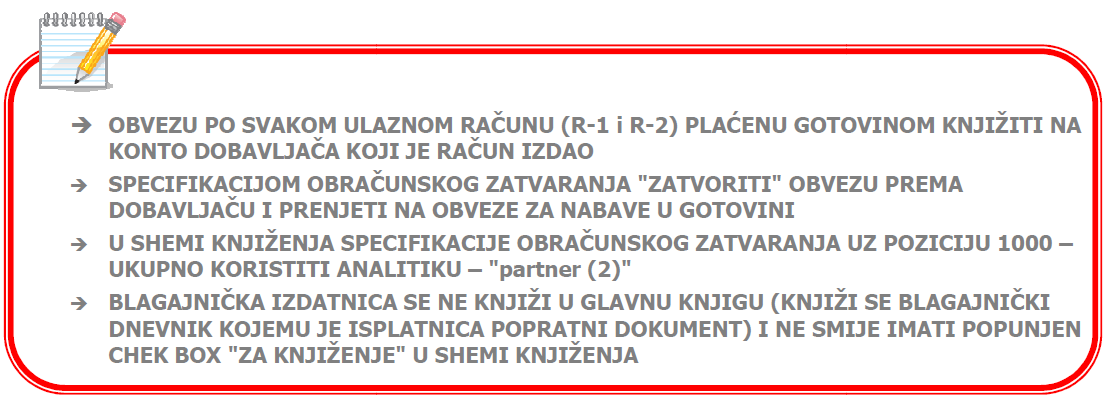

7. NABAVE U GOTOVINI

Nabave plaćene gotovinom (računi R-1 i R-2) u UBS21 knjižimo shemama (pečatima) poslovnih dokumenata:

- ulazni računi za režije i poslovne izdatke - za knjiženje ulazni računa (R-1 i R-2) plaćenih gotovinom

- specifikacija obračunskog zatvaranja - za „zatvaranje“ obveza po ulaznim računima plaćenim gotovinom

- blagajnička isplatnica – za knjiženje isplate gotovine (refundiranje troškova)

Nakon knjiženja ulaznog računa dokumentom "SPECIFIKACIJA OBRAČUNSKOG ZATVARANJA", knjižimo "plaćanje" (zatvaranje) gotovinskog računa, odnosno prenosimo obvezu prema dobavljaču na obvezu prema zaposleniku za nabave u gotovini. U kartici "PLAĆANJE" specifikacije unosimo broj i iznos ulaznog računa.

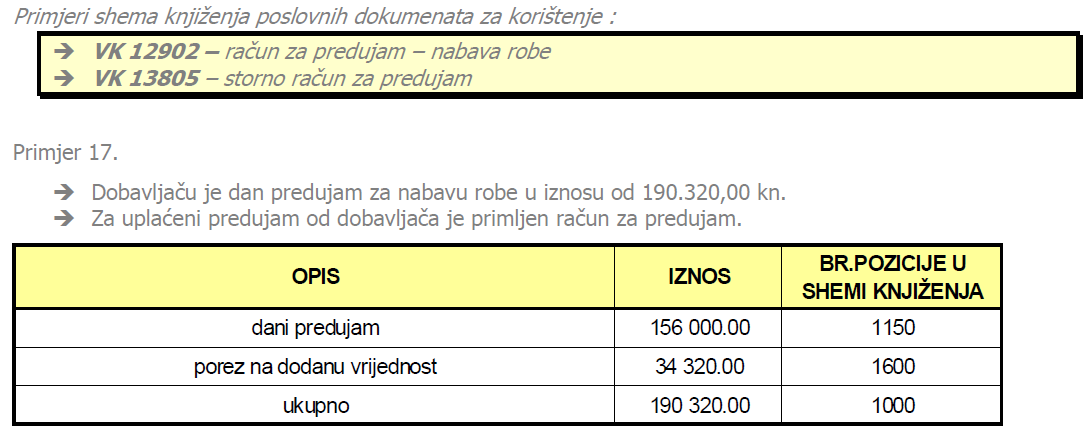

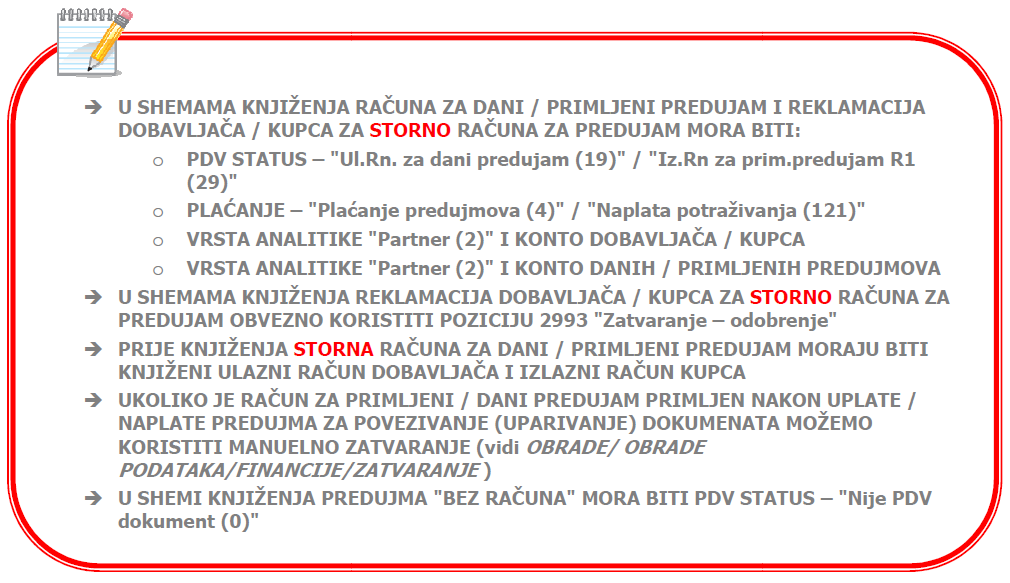

8. PREDUJMOVI (AVANSI)

Za knjiženje danih i primljenih predujmova (avansa) u UBS21 koristimo sheme (pečate) knjiženja poslovnih dokumenata:

- ulazni račun za dani predujam – za knjiženje primljenih računa za dane predujmove

- predračun ili račun za primljeni predujam – za knjiženje danih računa za primljene predujmove

- reklamacija dobavljaču – za knjiženje storna primljenih računa za dane predujmove

- i reklamacija kupca – za knjiženje storna danih računa za primljene predujmove

8.1 Dani predujmovi (avansi)

Uplatu predujma obvezno povezati sa računom za dane predujmove i knjižiti na konto obveze prema dobavljaču (ne konto danih predujmova).

- Dobavljač je isporučio robu i poslao račun (R-1) na iznos od 190.320,00 kn.

Nakon knjiženja ulaznog računa za robu, knjižimo storno računa za dani predujam.

U dokumentu Reklamacija dobavljaču prvo u kartici "PLAĆANJE" popunjavamo poziciju 2993, a nakon toga u kartici "PEČAT ZA KNJIŽENJE" pozicije 1150 i 1600. Reklamaciju obvezno povezati sa ulaznim računom (ne računom za dani predujam).

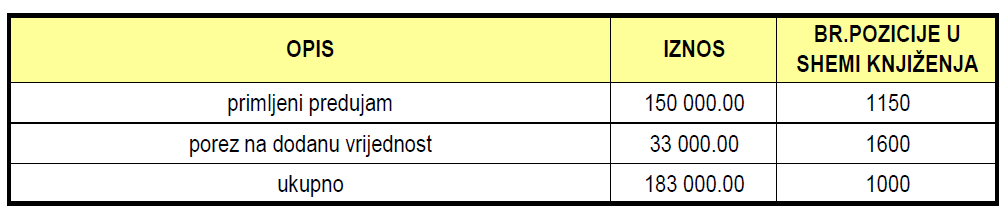

8.2 Primljeni predujmovi (avansi)

Primljeni svotu predujma obvezno povezati sa računom za primljene predujmove i knjižiti na konto potraživanja od kupaca (ne konto primljenih predujmova).

- Kupcu je isporučena roba (usluga) i ispostavljen račun na iznos od 183.000,00 kn.

Nakon knjiženja izlaznog računa za robu, knjižimo storno računa za primljeni predujam.

U dokumentu Reklamacija kupca prvo u kartici "PLAĆANJE" popunjavamo poziciju 2993, a nakon toga u kartici "PEČAT ZA KNJIŽENJE" pozicije 1150 i 1600. Reklamaciju obvezno povezati s izlaznim

računom (ne računom za primljeni predujam).

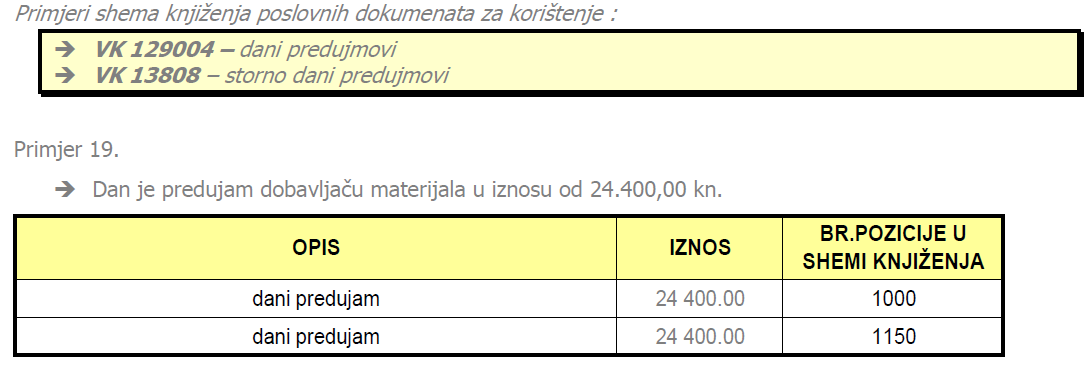

8.3 Predujmovi (avansi) "bez računa"

U praksi se često događa da nam dobavljač ne dostavi račun za dani predujam iako smo predujam uplatili. U takvim se slučajevima preporučuje da se u UBS21 ipak "formira" dokument knjiženja za dani predujam. Budući da takav dokument ne "ulazi" u obračun poreza na dodanu vrijednost, njegov PDV status obvezno mora biti "Nije PDV dokument (0)".

U izvodu žiro-računa kod plaćanja predujma pod dokument koji plaćamo obvezno treba upisati broj računa za predujam i konto obveze prema dobavljaču .

- Dobavljač je isporučio materijal i poslao račun na iznos od 24.400,00 kn.

Nakon knjiženja ulaznog računa dobavljača dokumentom Reklamacija dobavljača knjižimo storno računa za predujam. Prvo u kartici "PLAĆANJE" popunjavamo poziciju 2993, a nakon toga u kartici "PEČAT ZA KNJIŽENJE" poziciju 1150.

Reklamaciju obvezno povezati s ulaznim računom (ne "računom" za dani predujam).

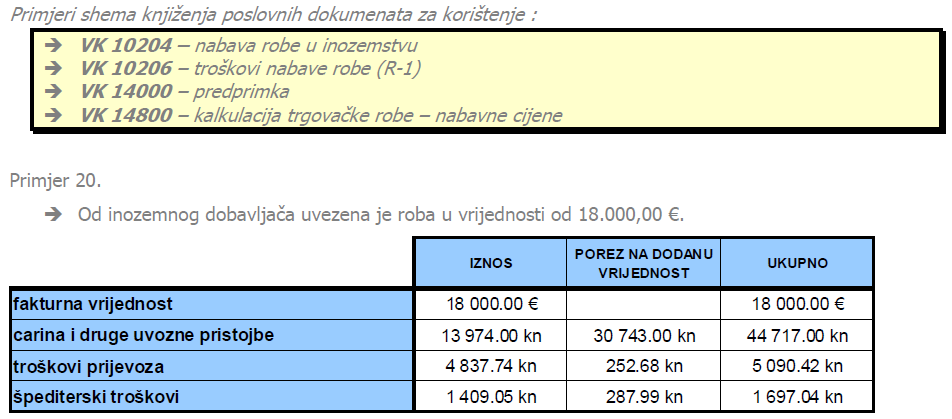

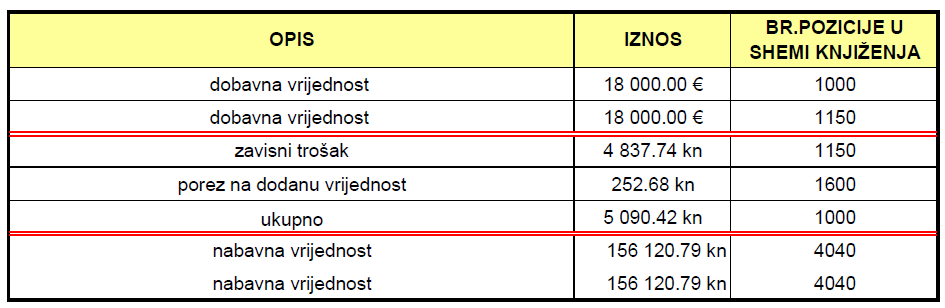

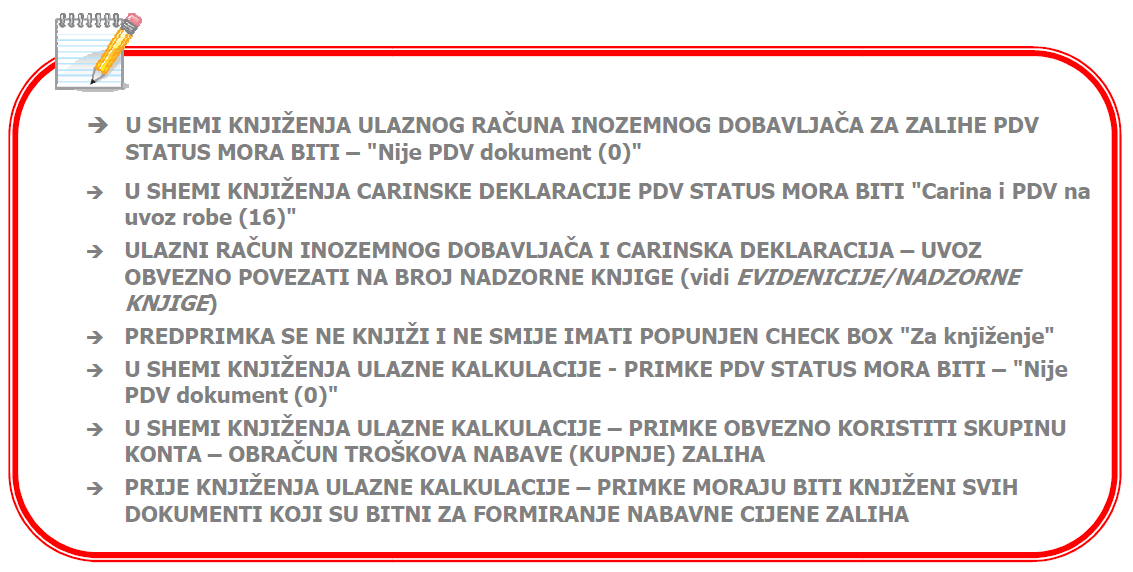

9. NABAVA ZALIHA - UVOZ

Nabavu zaliha (uvoz) u UBS21 knjižimo shemama (pečatima) poslovnih dokumenata :

- Predprimka – za „privremeno“ zaduženje skladišta zaliha do završetka procesa nabave

- ulazna kalkulacija – primka – za zaduženje skladišta zaliha po vrsti,količini i vrijednosti

- ulazni račun za robu – za knjiženje ulaznih računa dobavljača za zalihe i ulazni računa troškova nabave (zavisni troškovi)

- carinska deklaracija – uvoz – za knjiženje carinskih troškova

Zalihe se evidentiraju u robno – materijalnu evidenciju po kupovnoj (fakturnoj) cIjeni inozemnog dobavljača, i to dokumentom "PREDPRIMKA" .

KADA I ZAŠTO KORISTITI PREDPRIMKU?

- UPORABA PREDPRIMKE SE PREPORUČUJE U SLUČAJU KADA SE U PROCESU NABAVE UZ KUPOVNU CIJENU OD DOBAVLJAČA JAVLJAJU I ZAVISNI TROŠKOVI NABAVE

(PRIJEVOZ, OSIGURANJE, ŠPEDITERSKE USLUGE I SL.), CARINA I DRUGE UVOZNE PRISTOJBE TE POSEBNI POREZI (TROŠARINE) - UPORABA PREDPRIMKE OMOGUĆUJE DA SE ZALIHE KORISTE ("TROŠE") ODMAH NAKON ULASKA U SKLADIŠTE, BEZ OBZIRA ŠTO PROCES NABAVE JOŠ TRAJE,ODNOSNO

NISU DOBIVENI SVI DOKUMENTI BITNI ZA KALKULIRANJE NABAVE CIJENE ZALIHA - PREDPRIMKA SE NE KNJIŽI, ŠTO ZNAČI DA NE MIJENJA POZICIJE GLAVNE KNJIGE

- KNJIŽENJEM ULAZNE KALKULACIJE UBS21 U DOKUMENTIMA ROBNO-MATERIJALNE EVIDENCIJE MIJENJA "PRIVREMENE" VRIJEDNOSTI (NABAVNA CIJENA, ZADUŽENJE I RAZDUŽENJE) IZ PREDPRIMKE ODGOVARAJUĆIM VRIJEDNOSTIMA IZ ULAZNE KALKULACIJE

Nakon knjiženja svih dokumenata nabave (ulazni račun za robu,ulazni račun za zavisne troškove, carinska deklaracija) radi se "ULAZNA KALKULACIJA – PRIMKA". S obzirom da UBS21 ima opciju dokumenti u predmetu ("preslikavanje"), stavke već postojeće predprimke se preslikavaju u ulaznu kalkulaciju primki, dakle nije potrebno ponovo unositi materijalne stavke. Zavisne troškove nabave dodajemo u ulaznu kalkulaciju kroz prozor „ZAVISNI TROŠKOVI“. Kao popratni dokument (ikona „Popratni dokumenti“) ulazne kalkulacije unosimo ulazni račun inozemnog dobavljača zaliha.

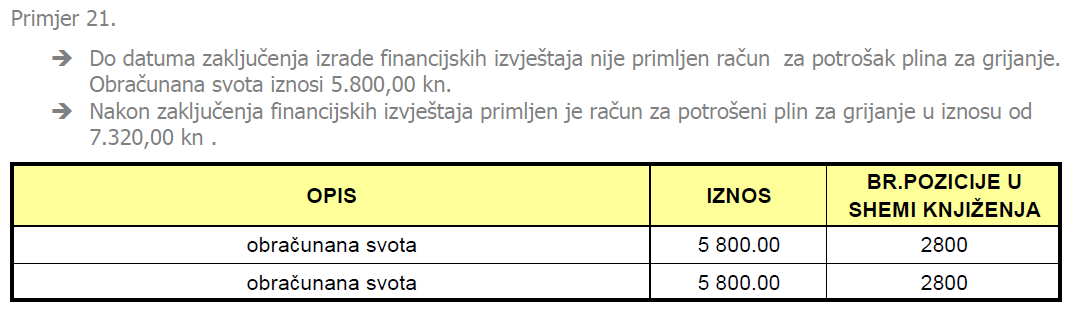

10. OBRAČUNATI TROŠKOVI "BEZ ULAZNIH RAČUNA"

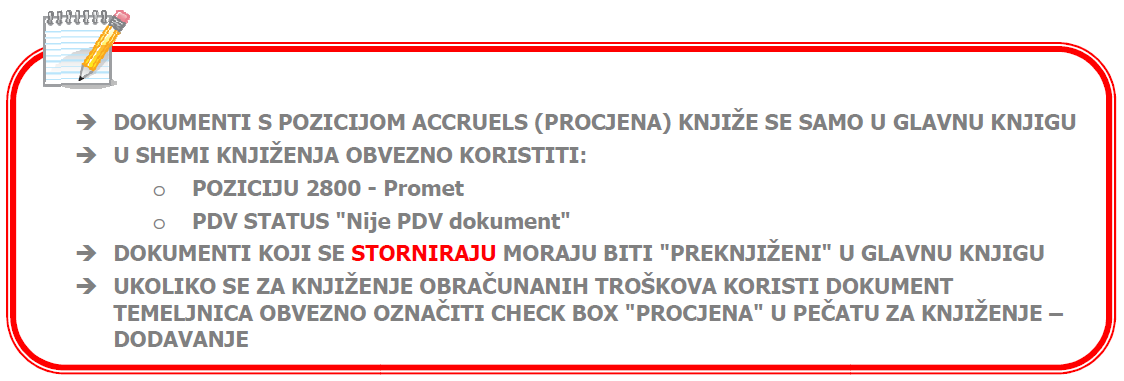

Na dan sastavljanja financijskih izvještaja (kraj poslovne godine,kraj kvartala ili kraj mjeseca) često postoje troškovi za koje nisu prispjeli računi,ali ih treba obračunati i staviti na teret rashoda za razdoblje za koje se sastavljaju financijski izvještaji. Ova vremenska razgraničenost troška i izdatka u UBS21 razrješava se pomoću pozicije "ACCRUELS (100)" (PROCJENA) u shemama knjiženja poslovnih dokumenata. Korištenje pozicije ACCRUELS u shemama knjiženja omogućuje da se obračunani troškovi u idućim obračunskim razdobljima kad se primi ulazni račun automatski storniraju.

Sheme knjiženja sa pozicijom accruels možemo kreirati u svakoj vrsti poslovnog dokumenta ili možemo koristiti dokument "TEMELJNICA".

Nakon primitka računa potrebno je:

- proknjižiti račun sa stvarnim troškovima

- stornirati dokument s obračunatim troškovima

Za knjiženje storna obračunanih troškova koristi se dokument STORNO TEMELJNICE. Nakon otvaranja novog dokumenta u povezanim podacima (ikona "Povezani dokumenti") se izabere vrsta i broj dokumenta koji se stornira. Konta i iznosi iz odabranog dokumenta automatski se prenose u novi dokument, ali s predznakom (-) minus.

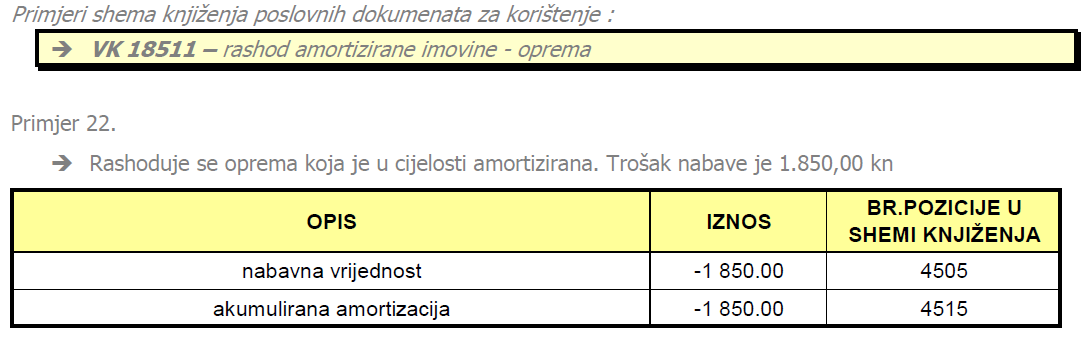

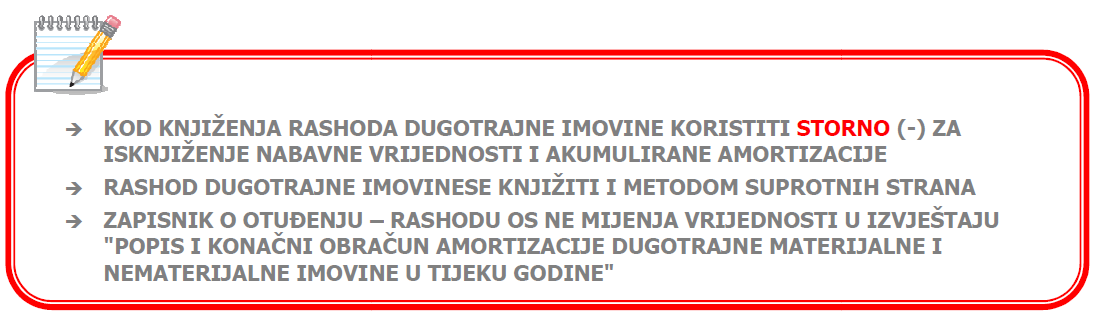

11. RASHOD DUGOTRAJNE IMOVINE (OSNOVNA SREDSTVA)

Rashodovanje dugotrajne imovine, odnosno konačno isključenje imovine iz uporabe i poslovnog procesa, u UBS21 knjižimo shemom (pečatom) poslovnog dokumenta:

- zapisnik o otuđenju – rashodu OS - za knjiženje rashoda dugotrajne imovine

11.1 Rashod potpuno amortizirane dugotrajne imovine

11.2 Rashod dugotrajne imovine koja nije potpuno amortizirana

12. ZAKLJUČNA KNJIŽENJA

Zaključna knjiženja razreda 4 i razreda 7 na dan 31.12. u UBS21 se provode kroz Obrade / Obrade podataka / Računovodstvo / Glavna knjiga / Zaključna knjiženja. Obrada zaključnih knjiženja provodi se u tri koraka:

- utvrđivanje troškova poslovanja

- utvrđivanje prihoda i rashoda poslovanja

- utvrđivanje rezultata poslovanja

12.1 Utvrđivanje troškova poslovanja

Zaključna knjiženja razreda 4 Troškovi poslovanja provode se obradom Utvrđivanje troškova poslovanja. Obradom sustav kreira dokument TEMELJNICA (vidi Dokumenti/ Poslovni dokumenti/Računovodstvo/Temeljnica).

12.2 Utvrđivanje prihoda i rashoda poslovanja

Zaključna knjiženja razreda 7 odnosno zaključak konta rashoda i konta prihoda i prijenos na obračunski račun Razlika prihoda i rashoda financijske godine provodi se obradom Utvrđivanje prihoda i rashoda poslovanja. Obradom sustav kreira dokumente TEMELJNICA (vidi Dokumenti/ Poslovni dokumenti/Računovodstvo/Temeljnica) za:

- zaključak prihoda poslovanja

- zaključak rashoda poslovanja

12.2 Utvrđivanje rezultata poslovanja

Ovom obradom razliku – saldo utvrđen na računu Razlika prihoda i rashoda financijske godine prenosimo na odgovarajuće račune razreda Financijski rezultat poslovanja. Obradom sustav kreira dokument TEMELJNICA ( vidi Dokumenti/ Poslovni dokumenti/ Računovodstvo/ Temeljnica).